참고사이트 : 금리시리즈_3편_위기의 징조 장단기 금리 역전 원인과 의미

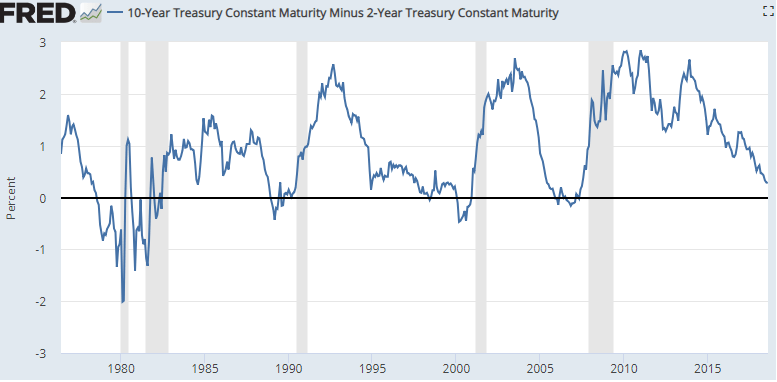

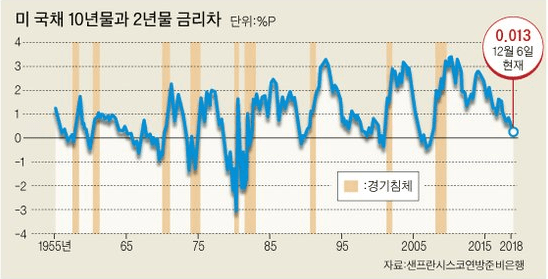

일반적으로 장기간의 리스크를 감당해야 하기 때문에 장기금리가 높다. 단기금리는 정부의 정책 스탠스에 영향을 받고, 장기금리는 시장의 심리와 판단에 영향을 받아 가격이 결정된다. 즉, 채권의 만기까지 시간이 많이 남았고 그 동안 무슨 일들이 벌어질 지 알 수 없기에 시장의 경기상황과 앞으로의 또 변동될 기준금리를 예측한 모든 심리가 해당 장기채권의 가격에 영향을 미친다. 만약 앞으로 경기가 나빠질 것으로 예측된다면, 기업의 주가는 떨어질 것이고 주식, 부동산 같은 위험자산의 수익률은 나빠지게 되어 비교적 안정적이고 높은 수익률을 보장하는 장기채권쪽으로 사람들의 관심과 수요가 몰리게 될 것이다. 만기에 지급되는 액면가와 쿠폰이자가 정해져 있는 채권이라는 상품의 특성상 채권의 인기가 증가하여 하나의 상품으로써 채권의 가격이 높아지면 결국 장기채권의 금리는 낮아지게 된다. 경기가 좋지 않을 때에는 중앙은행도 금리를 올릴 수 없어 결국 장,단기 금리 역전현상이 오게 된다.

이미 작년 6월에 경기침체의 조짐이 있었다는 것이다. 물론 코로나의 악재로 인해 상황이 심각해 졌지만 이미 금융전문가는 예측할 수 있었다는 것이다. 다만 이러한 전조현상은 1년 전에 오는 게 아닌가 싶다.

로저스 회장은 1일 블룸버그통신과의 전화 인터뷰에서 미국 증시가 최근 신종 코로나바이러스 감염증(코로나19) 충격에서 벗어나 회복세를 보이고는 있지만 결국에는 약세장으로 돌아설 것이라며 이같이 말했다.

그는 일단 시장의 회복세가 당분간 지속할 수 있다고 전제하면서도 하지만 또 다른 위기가 오고 있다고 지적했다. 로저스 회장은 그 이유로 코로나19로 인한 경제적 피해, 높은 부채 수준, 낮은 이자율이라는 ‘3대 재앙’을 꼽았다. 바이러스가 경제에 미치는 영향이 워낙 커 빨리 끝날 가능성이 별로 없고 엄청난 양의 부채가 추가되면서 증시에 강한 압박을 줄 것이라는 의미다.

최근의 안전자산 선호 현상에 대해서도 “혼란기에는 믿을 수 있다고 증명된 것들에 의존하게 된다”며 “역사를 통틀어 약세장을 만났을 때 사람들은 파산 걱정이 없기에 빚이 적은 회사들을 선호하기 마련”이라고 설명했다. 그는 이어 시장점유율이 높은 기업들은 부채 비율이 높지 않은 이상 상대적으로 피해를 입지 않는 경향이 있다고 덧붙였다.

로저스 회장이 보는 관점에서 하락장은 이미 지난 2018년부터 감지됐다. 여기에 올해 코로나19에 따른 지역 봉쇄와 여행 금지로 기업들의 부채가 늘면서 이를 더욱 확신하게 됐다는 게 그의 설명이다