출처 : 부부 공동명의 때문? 전업주부에 날아올 건보료

2022년 7월부터 의료보험 지역가입자에 대한 기준이 강화되었다. 피부양자자 자격조건과 보험료산정 기준이다.

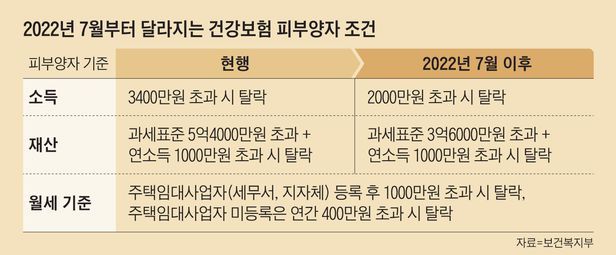

2022년 7월부터 달라지는 건강보험 피부양자 조건

- 소득 : 2,000만원 초과시 탈락(연금소득은 50%로 산정)

- 재산 : 과세표준 3억 6,000만원 초과 + 연소득 1,000만원 초과시 탈락(2조건 모두 충족)

- 월세기준 : 주택임대사업자(세무서, 지자체)등록후 1,000만원 초과시 탈락, 미등록시 연간 400만원 초과시 탈락

금융소득으로 재테크를 한다면 중개형 iSA(종합자산관리계좌)나 개인연금을 활용할 것. 이 계좌에서 생긴 소득은 비과세 또는 분리과세 대상으로 건보공단에 통보하지 않는다.

해외주식 양도소득세의 경우 일시적인 소득으로 판단하여 피부양자기준이나 건보료 부과 대상으로 산정시 참고하지 않는다. 다만 고배당 주식투자시 배당수익은 소득으로 산정한다. 주의해야 할 것은 국내주식이나 해외주식의 시세차익은 해당이 안되나, ETF로 인한 시세차익은 배당수익으로 간주하여 소득으로 산정한다.

맞벌이 부부라도 세대 단위로 건강보험료가 산정되어 세대주에게만 부과된다.

퇴직 직전에 급여가 줄어서 지역가입 후 보험료와 비교하여 퇴직전 보험료가 적다면 실업자의 직장가입자 자격유지관련 임의계속가입제도를 이용하는 것도 방법이다. 1년이상재직한 직장의 최종 보험료를 최대 3년간 유지시켜주는 제도이다.

결론적으로 은퇴하면 자산 규모를 축소하고 소득은 연금형태로 운영하여야 한다. 그리고 주식투자로 시세차익을 노려야 한다. 단, ETF투자는 연금형태로 운영해야 한다.